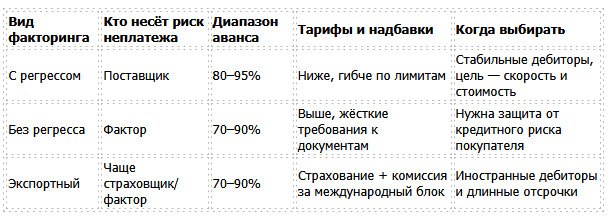

Чем факторинг отличается от кредита и овердрафта

Кредит и овердрафт опираются на залог и финансовые ковенанты, факторинг — на платёжную дисциплину конкретного дебитора и поток счётов. Деньги выдаются под поставку, а не «вообще».

Это ключевая развилка. Кредит рассчитан на баланс компании: залоги, отчетность, долговая нагрузка; лимит фиксированный и общий. Овердрафт помогает «дотянуть» кассу, но тоже про банковский риск на клиента. Факторинг же оценивает покупателей: сильный дебитор — высокий аванс и более низкий тариф. Поэтому инструмент легче масштабировать под рост продаж: чем больше подтверждённых поставок, тем больше доступного финансирования, без тянутого пересмотра залогов. Правда, тариф выражается не только в ставке, но и в комиссии за обслуживание, и это важно сравнивать в годовом выражении. А ещё факторинг снимает спорный вопрос НДС по дисконтам — расчёт прозрачен по документам уступки и поступлениям на счёт фактора.

Сколько стоит факторинг и от чего зависит тариф

Стоимость складывается из ставки финансирования и комиссии за обслуживание; итоговая цена зависит от дебитора, срока отсрочки, оборота и вида факторинга. В среднем эффективная стоимость ближе к короткому кредиту.

Мы видим четыре рычага цены. Первое — риск дебитора: чем надёжнее платит покупатель, тем ниже ставка. Второе — срок: 15 дней дешевле 90, логично. Третье — объём и оборот по одному дебитору: крупные и регулярные партии позволяют снижать тариф. Четвёртое — конструкция сделки: безрегрессная защита и валюта добавляют проценты. Важно считать не «процент в месяц», а полную эффективную стоимость: ставка + комиссия + возможные сервисные платежи, и сравнивать с ценой упущенных скидок поставщикам, риском штрафов за срыв поставок и дисконтом при вынужденных распродажах. Иногда факторинг выходит дешевле именно потому, что снимает цепочку скрытых потерь, которые редко видно в калькуляторе.

Когда факторинг выгоден, а когда лучше подождать

Выгодно — когда продажи с отсрочкой растут, дебиторы платят предсказуемо, а оборотных средств не хватает. Лучше подождать — если документы часто «плавают» или покупатель системно нарушает сроки.

Есть практичный тест. Если отсрочка 30–90 дней и доля дебиторки перевалила за месячную выручку, факторинг разгружает кассу и помогает нарастить объёмы — без изнурительных залогов. Если же дебитор спорный, претензии по качеству постоянны, а первичка гуляет неделями, деньги станут «липкими»: фактор будет задерживать финансирование до исправления ошибок; тариф при этом взлетит, и смысл теряется. Хороший маркер — скидки от поставщиков за раннюю оплату: если за счёт факторинга удаётся брать скидку 2–3% и выше, то реальная цена инструмента часто окупается. И ещё момент: при сезонных пиках удобно подключать лимиты точечно — на отдельных дебиторов и контракты, оставляя остальное в обычном обороте.

Как проходит сделка: путь счёта от отгрузки до оплаты

Порядок типовой: лимит на дебитора, отгрузка, уступка требования, аванс, оплата дебитором фактору, перечисление остатка поставщику. Критичны корректные документы и уведомление дебитора.

Процесс несложен, но дисциплина важна. Сначала фактор устанавливает лимит на конкретного покупателя: анализ платёжной истории, договор, сроки. Затем поставщик отгружает товар, получает подписанные накладные/акты, формирует счёт и уступает требование. После проверки документов фактор перечисляет аванс. Когда дебитор платит фактору, остаток (за минусом комиссии) уходит поставщику. Если у покупателя спор по качеству, платёж может стопориться; при регрессе фактор вернёт требование поставщику после прописанного в договоре срока. В ряде отраслей удобно переходить на электронный документооборот и «чек-листы первички» — это срезает задержки.

- Лимит на дебитора и условия (аванс, тариф, регресс/без регресса).

- Отгрузка и сбор первичных документов.

- Уступка требования фактору и верификация.

- Выплата аванса.

- Платёж дебитора фактору и закрытие остатка.

Итог

Факторинг — рабочий способ превратить дебиторскую задолженность из камня на шее в живой денежный поток. Он опирается на платёжную дисциплину покупателей, а не на залоги, масштабируется вместе с выручкой и, при аккуратных документах, экономит больше, чем стоит.